A casa própria é o sonho, o projeto de vida de 9 entre 10 brasileiros. Em geral, é o bem de maior valor adquirido por uma pessoa ao longo de sua vida. Justamente por isso é um projeto que merece todo o carinho, dedicação e atenção em cada detalhe. Um descuido pode se transformar em uma dívida milhares de reais maior ou em uma queda bruta na qualidade de vida da família.

Nesta série de artigos vou escrever detalhadamente todos os pontos que merecem sua atenção na busca do seu sonho.

Construir ou comprar pronto?

Essa pergunta depende basicamente de uma coisa: tempo.

Tudo vai depender de quanto tempo você pode esperar para se mudar para o novo imóvel. Se você precisar se mudar imediatamente ou em poucos meses, terá que comprar o imóvel já pronto, fazendo no máximo uma pequena reforma e conserto das avarias que existirem.

Agora se você puder esperar alguns anos para se mudar, já pode incluir entre as possibilidades a construção de um imóvel.

Outra coisa que também tem influência nessa questão é a situação da região onde você pretende morar. Se é um bairro mais antigo, onde a urbanização já está consolidada, então fica difícil construir algo do zero, já que não haverão terrenos disponíveis. Nesse exemplo, restará a opção de comprar um imóvel pronto, reformando-o se for necessário. Agora se você quer morar num loteamento recém-lançado, num condomínio fechado, as chances de você encontrar um terreno legal são bem maiores. Aqui já fica viável construir a casa do jeito que voce imagina.

Entre construir e comprar pronto, existe um híbrido: a compra na planta.

Digo que é um híbrido porque ao mesmo tempo que você vai comprar um imóvel pronto, sem precisar ficar cuidando da obra passo-a-passo, será necessário aguardar o prazo de construção do edifício, que costuma ser de três a quatro anos.

Uma vez que você já tiver definido isso, vamos ao próximo passo.

Qual imóvel eu devo comprar/construir?

Aqui vale a máxima “cada caso é um caso”. Essa avaliação depende do tamanho da sua família, das suas necessidades de espaço, se você tem ou não tem animais de estimação, se é importante ou não ter um quintal, um jardim, uma piscina, uma churrasqueira, área de lazer, a quantidade de vagas de garagem que sua família precisa.

Se a opção for pela construção, sempre contrate todos os projetos: arquitetura, estrutura, instalações elétricas e hidráulicas, e o que mais for necessário para a sua obra. Isso custa um pouco mais na época da construção, mas te livra de vários problemas futuros, principalmente relacionados a manutenção. Não é incomum ver casos de demolição desnecessária pra consertar um vazamento, apenas porque o dono não tem o projeto hidráulico da casa, e o encanador precisa ficar “procurando” a tubulação. Além disso, com um projeto bem feito e detalhado, o orçamento da obra é muito mais preciso, facilitando seu planejamento de gastos durante a obra.

Por último, mas não menos importante: o preço do imóvel precisa ser condizente com sua capacidade de pagá-lo.

Comprar na planta é bom negócio?

Eu, particularmente, penso que a compra de um imóvel na planta é muito arriscada. Do meu ponto de vista, as desvantagens da compra na planta são muito maiores do que as vantagens.

A principal desvantagem é que você compra algo que ainda não existe. Quando você assina o contrato de um imóvel na planta, voce está comprando uma promessa. Sempre existe a chance de a construtora não entregar o imóvel, por maior que ela seja. Buscando rapidamente na internet, encontrei quatro casos de construtoras que faliram e deixaram os proprietários a ver navios. Em alguns casos, como no da Encol, os próprios compradores tiveram que concluir a obra. Os outros três casos que encontrei aconteceram em Santa Catarina, Santos/SP e no Espírito Santo.

Além da chance de não receber o imóvel, também existem problemas com prazo de entrega. Raramente as construtoras cumprem o prazo, o que acaba afetando seu planejamento financeiro, já que você precisa continuar morando em outro lugar, geralmente de aluguel, por mais tempo. As vezes afeta até mesmo o planejamento pessoal, já que muitas pessoas condicionam a entrega do imóvel com a realização do seu casamento, ou com o nascimento de um filho, por exemplo.

Outra desvantagem da compra na planta é que os vícios e defeitos de construção começam a aparecer somente depois que a obra já está pronta. Problemas com encanamento, energia elétrica, defeitos no revestimento, e até problemas com elevadores tortos. Como o empreendimento é novo, é impossível saber de qualquer problema do prédio ou da vizinhança antes de se mudar pra lá.

Comprar na planta, no momento atual, também pode ser financeiramente desvantajoso. Muitas construtoras estão vendendo os imóveis prontos por um valor menor do que foram negociados na época da construção. Aqui tem só um exemplo dos vários que se pode encontrar no Reclame Aqui.

Usando as desvantagens do imóvel na planta a seu favor

É possível tirar proveito de todas essas desvantagens que existem na compra de um imóvel na planta.

Depois que souber o valor do imóvel, simule um financiamento. Pegue o valor das parcelas e invista mensalmente enquanto o imóvel está sendo construindo. Fazendo isso, você já resolverá dois problemas: vai verificar se tem capacidade financeira de pagar o financiamento, e vai acumular um bom valor pra dar de entrada e reduzir o valor do empréstimo.

Quando o imóvel ficar pronto, ainda não compre. Procure uma unidade disponível e more de aluguel por pelo menos 1 ano. Esse prazo será suficiente para verificar se o imóvel atende a todas as suas necessidades, descobrir como é a vizinhança em questão de barulho, transito, facilidades do cotidiano, e também saber se o imóvel está apresentando algum problema sério de construção, como vazamentos, infiltrações, problemas elétricos, rachaduras, entre outros.

Depois desse período, se você gostou mesmo do imóvel, do bairro, ele não apresenta problemas construtivos e atende todas as suas necessidades, parta para a compra.

Entre em contato com a construtora para comprar uma das últimas unidades, se aproveitando dos descontos que elas oferecem para se livrar logo desses imóveis, ou mesmo adquira o imóvel de outro morador. Muitas pessoas fazem o financiamento sem planejamento, e não suportam por muito tempo o pagamento das parcelas. É comum aparecerem várias unidades a venda depois da entrega das chaves.

Usando números para ilustrar o exemplo:

- valor do imóvel: R$ 200.000,00

- valor da entrada: R$ 40.000,00 (se não tem o valor da entrada, não financie!)

- valor da parcela, segundo alguns simuladores, com CET (custo efetivo total) de 10%: cerca de R$ 1.200,00

- aplicação na poupança, do valor da entrada + parcelas durante a construção: R$ 93.000,00

Veja que foi possível acumular quase metade do valor do imóvel durante a construção. Se financiar agora, usando os R$ 93.000,00 de entrada, a parcela cai pra R$ 930,00. Bem mais barato, não?

Claro, as taxas de juros e valores de parcela podem variar com o tempo, mas este exercício serve pra visualizar um caso bem trivial.

Usei o simulador de financiamento imobiliário do Banco do Brasil e o simulador de poupança do Carteira Rica.

Seguindo essas orientações, você economiza dinheiro e agora pode comprar um imóvel com muito mais paz e tranquilidade.

Quero comprar à vista. Onde investir?

Todo dinheiro que tem um objetivo definido deve ser aplicado em algo que não possa trazer perdas ao investidor. Por esse motivo, de cara já descartamos a renda variável (bolsa de valores e afins). Imagina a situação de ter cerca de 70 ou 80% do valor do imóvel acumulado, e a bolsa passar por uma crise, fazendo seu montante reduzir abruptamente?

Restam as opções de renda fixa: poupança, títulos do Tesouro Direto (TD), CDB, LCI, LCA. Calma, não se assuste com a sopa de letrinhas, vou explicar o que cada é cada uma.

A poupança é o investimento mais conhecido e utilizado no Brasil. Seu rendimento depende da taxa Selic atual. Veja no quadro abaixo:

A TR é uma taxa calculada pela média de rendimento dos Certificados de Depósitos Bancários (CDBs) de 30 dias, que são negociados a taxas pré-fixadas entre os maiores bancos do país.

Dentre as opções disponíveis, ela é a que tem o pior rendimento.

Os demais são títulos de renda fixa encontrados em qualquer corretora de valores. Para investir neles é bem fácil. Só é preciso abrir conta em uma corretora, o que pode ser feito pela internet no site de cada, e começar a investir.

Aqui é necessário definir o prazo em que você pretende comprar o imóvel. Se seu prazo for menor que 5 anos, vale a pena se utilizar dos CDBs, LCI e LCA, já que esse é o prazo máximo de vencimento desses títulos que voce irá encontrar.

Agora, se o prazo de investimento para compra do imóvel for maior que 5 anos, recomendo a aplicação em títulos do Tesouro Direto, mais precisamente o Tesouro SELIC, já que caso surja uma oportunidade de compra do seu imóvel antes do prazo planejado, você pode resgatar o valor do título sem perder dinheiro, diferente de outras opções do Tesouro Direto.

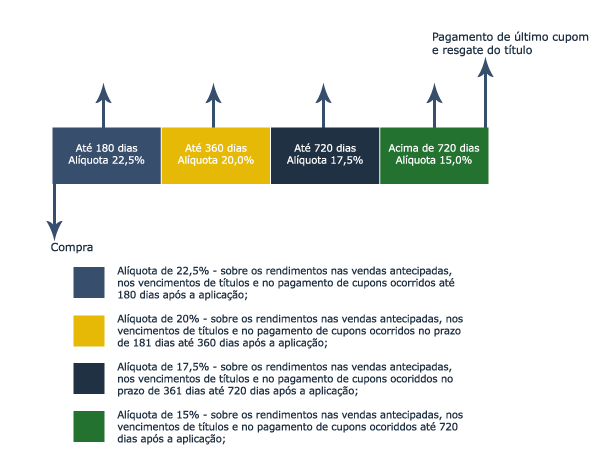

No CDB e no TD incide imposto de renda, que varia entre 15% e 22,5% do rendimento, dependendo do prazo que o montante fica aplicado. Veja a tabela abaixo:

Os investimentos em LCI e LCA não tem incidência de imposto de renda, porém seus rendimentos são menores. Logo, não faz diferença no valor final que será resgatado.

A poupança também não tem incidência de imposto de renda, mas como disse anteriormente, é a opção com o pior rendimento.

Todos essas aplicações são seguradas pelo FGC – Fundo Garantidor de Crédito, segundo as regras abaixo:

- Teto para investidor vale para cada período de 4 anos, por CPF ou CNPJ. Após 4 anos, o teto é restabelecido.

- A contagem do período de 4 anos se inicia na data da liquidação ou intervenção em instituição financeira onde o investidor detenha valor garantido pelo FGC.

- Permanece inalterado o limite de R$ 250 mil por CPF ou CNPJ e conglomerado financeiro.

- Aos investimentos contratados ou repactuados até 21 de dezembro de 2017 não se aplica o teto de R$ 1 milhão a cada período de 4 anos.

Para informações mais detalhadas, acesse o site do FGC.

Pessoalmente, o que eu escolheria? Eu aplicaria em títulos do Tesouro Direto que coincidem com o prazo pretendido pra usar o dinheiro, seja comprando ou construindo. No site do Tesouro Direto você pode verificar todos os títulos disponíveis.

Compre sempre títulos indexados ao IPCA. Esses títulos oferecem como remuneração uma taxa de juros + a inflação (IPCA) acumulada no período. Dessa forma, seu dinheiro será sempre corrigido pela inflação e você não perde poder de compra.

Um imóvel não são apenas paredes

Quando for calcular o valor necessário para comprar/construir seu imóvel, lembre-se que um lar não é feito apenas de piso, paredes e teto. Será necessário comprar mobílias, eletro-eletrônicos, pagar impostos, registrar o imóvel no cartório. Tudo isso demanda dinheiro. Tenha uma reserva para usar nesses itens.

E no caso de construção, também é bom deixar uma folga no orçamento para eventuais necessidades e imprevistos da obra. Nem tudo pode ser previsto no projeto, por melhor que ele seja. Além disso, durante a construção, sempre aparecem itens que podem ser alterados, e acabam ficando mais caros do que o planejado.

Espero que tenham gostado! Eu poderia ter dividido o texto em 4 ou 5 partes, mas achei melhor postar ele integralmente. Se ainda ficaram algumas dúvidas, deixe sua pergunta na caixa de comentários.

$$$$$$$

Ganhe dinheiro de volta em suas compras usando o aplicativo da Beblue:

Baixe aqui o aplicativo Beblue

$$$$$$$

Seja membro do Clube Vida Rica. É só entrar no Apoia.se e seguir as instruções.

Olá VidaRica,

Cara, usei as parte das dicas contadas na parte “Use as desvantagens de um imóvel na planta a seu favor”. rsrs

Antes de casar, alugamos um apartamento e ficamos 1 ano aprox. pagando aluguel. Após isso o proprietário ofereceu primeiro por um valor fora da realidade e por último, com um belo desconto. Fechamos! Com o desconto nosso financiamento ficou próximo do que pagávamos de aluguel.

CurtirCurtido por 2 pessoas

que bacana, II. Sempre bom quando alguém enriquece o texto contando sua experiencia particular. Obrigado pelo comentário!

CurtirCurtido por 1 pessoa

Parabéns pelo post VR.

Eu pretendo construir uma casa, mas é na zona rural e nesse caso eu não vou precisar comprar terreno.

Abraços.

CurtirCurtido por 1 pessoa

Obrigado, Vaqueiro! Quando for construir, se precisar de ajuda, é só falar!

CurtirCurtir